{kind=link}

{kind=link}

Berikut adalah artikel analisis ekonomi-politik mendalam yang mensimulasikan perhitungan kerugian negara akibat praktik under-invoicing (pemberitahuan harga di bawah nilai pasar) pada ekspor komoditas.

Kerugian Negara dalam Angka: Simulasi Perhitungan Dampak ‘Under-Invoicing’ Ekspor Sumber Daya Alam RI

Oleh: Analis Ekonomi Senior & Tim Riset Kebijakan Publik

JAKARTA — Praktik manipulasi faktur dagang berupa under-invoicing—menjual komoditas keluar negeri dengan harga murah ke perusahaan afiliasi sebelum dijual kembali dengan harga pasar—bukan lagi sekadar isu moralitas bisnis. Ini adalah kebocoran struktural yang secara sistematis menguras kekayaan finansial Indonesia.

Untuk memahami seberapa besar dampak destruktif dari praktik ini terhadap Anggaran Pendapatan dan Belanja Negara (APBN), kita perlu membedah mekanismenya melalui sebuah model simulasi perhitungan. Artikel analisis ini akan mensimulasikan bagaimana satu perusahaan fiktif memindahkan keuntungan (profit shifting) ke Singapura dan berapa besar potensi kerugian negara yang ditimbulkannya.

Metodologi dan Asumsi Simulasi

Untuk menyederhanakan kompleksitas transaksi internasional, kita akan menggunakan contoh kasus pada komoditas Batubara (salah satu sektor yang paling rentan terhadap transfer pricing).

Kita asumsikan sebuah korporasi bernama PT Tambang Nusantara (PT TN) yang beroperasi di Kalimantan, dan memiliki anak perusahaan cangkang di Singapura bernama Nusantara Trading Ltd (NTL).

Parameter Asumsi Utama:

Volume Ekspor: 1.000.000 Metrik Ton (MT) Batubara.

Harga Pasar Riil Internasional: USD 100 per MT.

Harga yang Dilaporkan PT TN (Harga Under-invoice): USD 60 per MT.

Kurs Rupiah: Rp 15.000 per USD.

Tarif Pajak Penghasilan (PPh) Badan RI: 22%.

Tarif Royalti/PNBP (Penerimaan Negara Bukan Pajak): 10% dari nilai penjualan.

Proses Simulasi Penjualan dan Alokasi Keuntungan

Tanpa manipulasi, seluruh nilai komoditas seharusnya tercatat di Indonesia. Namun dengan skema ini, keuntungan sengaja “ditinggalkan” di Singapura.

| Komponen Transaksi | Transaksi di Indonesia (PT TN) | Transaksi di Singapura (NTL) |

| Volume Dagang | 1.000.000 MT | 1.000.000 MT |

| Harga Per MT | USD 60 (Diskon Sengaja) | USD 100 (Harga Pasar Riil) |

| Total Nilai Penjualan | USD 60.000.000 | USD 100.000.000 |

| Keuntungan yang Dipindahkan | – | USD 40.000.000 (Selisih harga) |

Dari tabel di atas, terlihat ada USD 40 juta (setara Rp 600 miliar) omset yang “menguap” dari pencatatan devisa dan pajak di Indonesia, lalu mendarat dengan aman di pembukuan anak perusahaan di Singapura.

Perhitungan Kerugian Finansial Negara

Efek domino dari hilangnya omset USD 40 juta ini berdampak langsung pada dua pilar pendapatan negara: Pajak (PPh Badan) dan Non-Pajak (Royalti/PNBP).

1. Kerugian dari Sektor Royalti / PNBP

Royalti batubara dihitung dari persentase nilai penjualan yang dilaporkan di dalam negeri.

Royalti Seharusnya (Harga Riil): $10\% \times \text{USD } 100.000.000 = \text{USD } 10.000.000$

Royalti yang Dibayar (Harga Manipulasi): $10\% \times \text{USD } 60.000.000 = \text{USD } 6.000.000$

⚠️ Kerugian Negara dari Royalti: USD 4.000.000 (Rp 60 Miliar)

2. Kerugian dari Pajak Penghasilan (PPh) Badan

Karena pendapatan PT TN di Indonesia menyusut USD 40 juta, maka Basis Pengenaan Pajak (Penghasilan Kena Pajak) mereka juga berkurang sebesar angka tersebut (dikurangi kehilangan biaya royalti yang menjadi pengurang pajak).

Selisih laba bersih yang hilang di Indonesia: $\text{USD } 40.000.000 – \text{USD } 4.000.000 \text{ (royalti yang tidak dibayar)} = \text{USD } 36.000.000$

Potensi PPh Badan yang Hilang: $22\% \times \text{USD } 36.000.000 =$ USD 7.920.000 (Rp 118,8 Miliar)

3. Kerugian Total Pendapatan Negara (Per 1 Juta Ton)

Jika kita menjumlahkan kehilangan Royalti dan PPh Badan dari simulasi satu perusahaan ini:

🔴 Total Kerugian Finansial: Dalam kurs Rupiah, kerugian negara mencapai Rp 178,8 Miliar hanya dari transaksi ekspor sebesar 1 juta ton batubara oleh satu perusahaan.

Jika dalam satu tahun total ekspor batubara Indonesia berkisar di angka 400–500 juta ton, dan diasumsikan 15-20% di antaranya menggunakan skema under-invoicing ini, maka total kerugian negara per tahun bisa dengan mudah menembus puluhan triliun Rupiah.

Dampak Makroekonomi di Luar APBN

Kerugian negara tidak berhenti pada angka nominal pajak yang hilang. Model simulasi ini juga menjelaskan mengapa indikator makroekonomi Indonesia sering kali tidak sinkron dengan volume ekspornya:

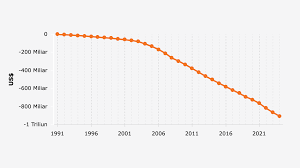

Krisis Devisa Hasil Ekspor (DHE): USD 40 juta sisa penjualan dari pembeli akhir dibayarkan ke bank di Singapura. Akibatnya, likuiditas dolar di dalam negeri kering, memicu tekanan depresiasi pada nilai tukar Rupiah.

Subsidi Terselubung Bagi Singapura: Keuntungan USD 40 juta tersebut dikenakan pajak di Singapura (tarif efektif bisa di bawah 10% atau bahkan 0% karena insentif perdagangan internasional). Indonesia menanggung beban kerusakan lingkungan dari penambangan, sementara Singapura memanen basis pajaknya.

Kesimpulan dan Solusi Kebijakan

Simulasi di atas membuktikan bahwa under-invoicing adalah bentuk perampokan legal yang sangat rapi. Menghadapi ini, Pemerintah Indonesia tidak bisa lagi sekadar mengandalkan pemeriksaan pajak konvensional yang bersifat pasif.

Diperlukan penegakan hukum yang berbasis teknologi tinggi dan integrasi data, antara lain:

Penerapan Harga Patokan Ekspor (HPE) yang Agresif: Pemerintah harus menetapkan batas bawah harga ekspor berdasarkan indeks harga global riil (seperti Newcastle untuk batubara atau Rotterdam untuk CPO). Jika perusahaan menjual di bawah harga indeks tersebut tanpa alasan logis, pajak dan royalti harus tetap dihitung berdasarkan harga indeks global.

Optimalisasi Sistem Blockchain Smart-Contract: Mengintegrasikan sistem pelaporan bea cukai (Customs) Indonesia dengan data manifest pelayaran internasional secara real-time guna meminimalkan celah perubahan dokumen (re-invoicing) di tengah laut.

Tanpa keberanian memutus rantai manipulasi ini, komoditas super yang dikandung bumi Indonesia hanya akan memperkaya segelintir korporasi dan memakmurkan instrumen finansial di seberang selat, meninggalkan ampas bagi pembangunan nasional.